Comptabilitzar les despeses de formació bonificada

Segons estableix la Llei 30/2015 es considera infracció greu no identificar en compte separat o epígraf específic de la seva comptabilitat totes les despeses d’execució de les accions formatives, així com les bonificacions que s’apliquin i el cofinançament, si escau, del Fons Social Europeu o altres ajuts i iniciatives europees, sota la denominació de Formació professional per a l’Ocupació.

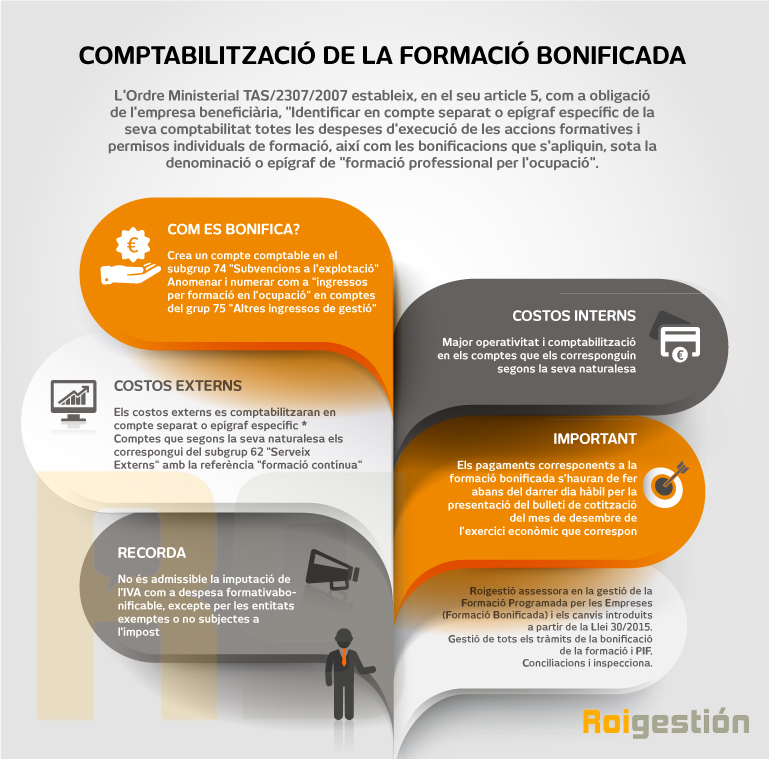

T’indiquem els passos a seguir amb aquesta infografia descarregable:

“Comptabilització de la formació bonificada“.

[bctt tweet=”Infografia sobre la COMPTABILITZACIÓ DE LA FORMACIÓ BONIFICADA> DESCARREGABLE”]

Si aquest tema t’interessa, et suggerim la nostra formació sobre ➥ “Gestió administrativa i econòmica de la formación programada per a les empreses”.